El creciente mercado de Jamaica para inversores y empresas extranjeros se ve impulsado por su situación estratégica, un entorno político estable y una industria turística bien establecida. Las medidas proactivas del gobierno para mejorar las infraestructuras y agilizar los procesos empresariales han contribuido a aumentar el atractivo del país para las inversiones internacionales.

Antes de poner en marcha su empresa, es fundamental conocer los requisitos fiscales y contables de Jamaica.

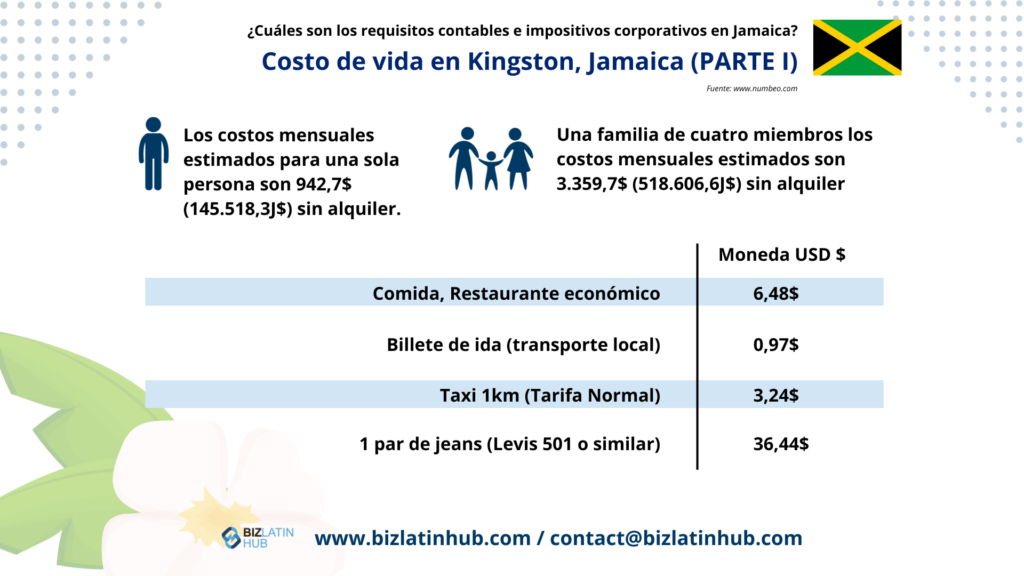

En este artículo, destacamos información contable y tipos impositivos importantes para alcanzar el éxito en este mercado. Descubra información esencial sobre cómo hacer negocios en esta vibrante nación caribeña.

Vea también: Formación de empresas en Santa Lucía

¿Cuáles son las normas fiscales en Jamaica?

Una empresa residente en Jamaica tributa por sus ingresos en todo el mundo, mientras que las empresas no residentes sólo tributan por los ingresos generados en Jamaica. El impuesto, a un tipo del 33⅓%, se aplica a fuentes de ingresos específicas como intereses, dividendos, cánones y tasas para las empresas no residentes. Sin embargo, si el beneficiario reside en un país con un tratado de doble imposición (TDT) con Jamaica, pueden aplicarse tipos de retención más bajos.

Requisitos fiscales y contables en Jamaica: Principales tipos impositivos locales

Comprender los requisitos fiscales y contables de Jamaica es fundamental a la hora de emprender un negocio en este mercado. Estos son los tipos impositivos que debe conocer.

Impuesto sobre la renta: Después de considerar las desgravaciones fiscales aplicables, la mayoría de las personas pagan un tipo del 25% sobre sus ingresos, hasta 6 millones de dólares jamaicanos anuales. Si sus ingresos superan los 6 millones de dólares jamaicanos anuales, el tipo impositivo aumenta al 30%.

Impuesto de empresas: Los tipos actuales del impuesto de empresas (CIT) son los siguientes: Las empresas reguladas regidas por entidades como el Banco de Jamaica o la Comisión de Servicios Financieros, se enfrentan a un 33⅓% de CIT. Las empresas de construcción tributan al 30%, las compañías de seguros de vida al 25% y las empresas no reguladas que operan en Jamaica al 25%. Algunas organizaciones específicas, como los fondos de pensiones y las organizaciones benéficas autorizadas, están exentas del impuesto sobre la renta con la aprobación del Comisario General de la Administración Tributaria de Jamaica (TAJ).

Impuesto General sobre el Consumo (IGC): El tipo normal del GCT es del 15%, pero determinados bienes y servicios pueden tener tipos diferentes. Los servicios telefónicos y los teléfonos móviles están sujetos a un 25%, mientras que los hoteles y las empresas relacionadas con el turismo pagan un tipo efectivo de alrededor del 10%.

Impuesto sobre el Patrimonio: Se aplica un impuesto ad valorem sobre los activos del 0,125% al “valor imponible” de los activos pertenecientes a las instituciones de depósito reguladas por el Banco de Jamaica, así como a los agentes de valores, las compañías de seguros de vida y las compañías de seguros de propiedad y accidentes reguladas por la Comisión de Servicios Financieros.

Retención fiscal: Las empresas residentes pagan un tipo impositivo del 15%, mientras que los no residentes pagan un tipo del 33⅓%.

Seguridad Social: Los empleadores deben deducir y remitir las cotizaciones especificadas, junto con el impuesto sobre la renta de los empleados (Pay-As-You-Earn, PAYE), antes del día 14 del mes siguiente.

Impuesto sobre bienes inmuebles: En Jamaica, el impuesto sobre bienes inmuebles se calcula sobre la base de diferentes bandas de valor, con tipos que varían entre el 0,50% y el 0,90%.

Tratados fiscales internacionales de Jamaica

Jamaica mantiene un Tratado Bilateral de Inversión con Estados Unidos y ha firmado varios acuerdos de doble imposición con países como Canadá, China, Francia, Alemania y Reino Unido. Aunque no tiene un Tratado de Libre Comercio (TLC) con Estados Unidos, CARICOM firmó un Marco de Comercio e Inversión (TIFA) en 2013.

En 2014, Jamaica y Estados Unidos firmaron un acuerdo intergubernamental para el intercambio recíproco de información en el marco de la Ley Estadounidense de Cumplimiento Fiscal de Cuentas Extranjeras (FATCA).

Preguntas frecuentes sobre los requisitos fiscales y contables en Jamaica

Gracias a nuestra experiencia, hemos identificado las preguntas y preocupaciones comunes que nuestros clientes suelen tener cuando se trata de contabilidad e impuestos en Jamaica.

Dependiendo del tipo de empresa, el tipo del impuesto de empresas oscila entre el 33 y el 25%.

Una empresa residente tributa por sus ingresos mundiales. Las empresas no residentes están sujetas a impuestos sobre los ingresos procedentes de Jamaica.

Tax Administration Jamaica (TAJ) es el nombre de la autoridad fiscal en Jamaica.

El Instituto de Censores Jurados de Cuentas de Jamaica (ICAJ) tiene la autoridad otorgada por la Ley de Contabilidad Pública como organismo normativo en la jurisdicción. El ICAJ ha adoptado y aplicado oficialmente las NIIF y las NIIF para las PYME como normas contables vigentes.

En Jamaica, la ACCA (Association of Chartered Certified Accountants) está ampliamente considerada como la principal cualificación profesional para los contables locales. No obstante, las personas con el título de CPA (Certified Public Accountant) de los Estados Unidos de América siguen gozando de gran estima entre los empleadores.

Jamaica no impone restricciones a la propiedad o el control extranjeros, y las leyes locales tratan a los inversores, ya sean locales o extranjeros, sin distinción.