Antes de invertir y crear una empresa en Nicaraguadebes conocer la legislación local sobre empresas. De lo contrario, te arriesgas a sufrir graves sanciones legales y daños a tu reputación en la región. Más información sobre el Cumplimiento Legal de las Empresas en Nicaragua. Cuando se trata de contabilidad y fiscalidad en Nicaragua, hay que cumplir muchas normativas. Hay que cumplir estrictamente los tipos impositivos y las fechas de presentación de impuestos. Esta guía detalla los requisitos esenciales para todas las empresas nicaragüenses, incluidos el mantenimiento de registros, la declaración de impuestos y las reuniones obligatorias.

Puntos clave: Cumplimiento legal de las empresas en Nicaragua

| ¿Cuáles son los tres libros corporativos obligatorios que debe llevar una empresa? | Toda empresa debe llevar tres libros oficiales: un Libro Diario, un Libro Mayor y un Libro de Actas. |

| ¿Qué registros fiscales anuales deben llevar las empresas? | Las empresas deben presentar una declaración anual del impuesto sobre la renta ante la DGI. |

| ¿Cuál es el papel del representante legal de la empresa en Nicaragua? | Un representante legal designado tiene autoridad legal para actuar en nombre de la empresa y firmar documentos oficiales. |

| ¿Hay que gestionar alguna renovación anual? | La licencia comercial municipal debe renovarse cada año. |

| ¿Qué es el Registro Público Mercantil? | En el Registro Público Mercantil se inscriben la escritura de constitución de la sociedad y todos los acuerdos sociales posteriores. |

Principales requisitos de cumplimiento en Nicaragua

1. Llevar los libros oficiales de la empresa y de contabilidad

Toda empresa debe llevar tres libros oficiales: un Libro Diario, un Libro Mayor y un Libro de Actas para las reuniones de accionistas y del consejo de administración. Estos libros deben ser autorizados por las autoridades competentes antes de su utilización.

Consejo de experto: Estampar y sellar libros corporativos

Según nuestra experiencia, un paso fundamental, pero que a menudo se pasa por alto, es la autorización oficial de los libros corporativos. Antes de realizar cualquier anotación, los tres libros principales (Diario, Libro Mayor y Libro de Actas) deben presentarse a la DGI para que los selle y al Registro Mercantil para que los selle.

Hemos visto a empresas enfrentarse a problemas importantes porque empezaron a registrar actas o transacciones en libros no autorizados, lo que hace que los registros carezcan de validez legal. Asegúrate siempre de que tus libros están oficialmente autorizados inmediatamente después de la constitución y antes de iniciar cualquier actividad empresarial.

2. Celebrar una Junta Anual de Accionistas

Debe celebrarse una junta ordinaria de accionistas una vez al año para aprobar los estados financieros y nombrar al consejo. Todos los acuerdos deben registrarse en el Libro de Actas oficial.

3. Cumplir las obligaciones fiscales

Las empresas deben registrarse en la DGI, realizar pagos provisionales mensuales del impuesto sobre la renta y presentar una declaración definitiva anual del impuesto sobre la renta.

4. Nombrar un representante legal

Todas las empresas deben tener un representante legal designado que tenga autoridad legal para actuar en nombre de la empresa y firmar documentos oficiales.

5. Renovar los Registros Municipales

Las empresas deben inscribirse en el municipio donde ejercen su actividad y renovar anualmente su inscripción y su licencia comercial.

Tipos impositivos en Nicaragua

Comprender la contabilidad y la fiscalidad en Nicaragua es vital a la hora de lanzar un negocio en este mercado. Estos son los tipos impositivos que debes conocer.

Impuesto sobre la renta: Nicaragua grava a sus ciudadanos y a todos los residentes y no residentes por sus ingresos obtenidos en Nicaragua. Los residentes están sujetos al impuesto sobre la renta según los tipos impositivos progresivos que se muestran a continuación:

- Si sus ingresos se sitúan entre 0 y 100.000 NIO, no pagará ningún impuesto.

- Para los ingresos entre 100.000 y 200.000 NIO, pagará un 15% sobre el importe superior a 100.000 NIO.

- Si gana entre 200.000 y 350.000 NIO, pagará 15.000 NIO más un 20% sobre el importe superior a 200.000 NIO.

- Los ingresos entre 350.000 y 500.000 NIO soportarán un impuesto de 45.000 NIO más un 25% sobre el importe superior a 350.000 NIO.

- Para los ingresos superiores a 500.000 NIO, pagará 82.500 NIO más un 30% sobre el importe superior a 500.000 NIO.

Impuesto de sociedades: El impuesto de sociedades (CIT) en Nicaragua se aplica únicamente a los ingresos obtenidos en el país. Se calcula a un tipo fijo del 30% de la renta neta imponible (renta imponible total menos las deducciones permitidas) o a un tipo impositivo mínimo del 1% al 3% sobre la renta bruta obtenida durante el año fiscal. La mayor de estas dos cantidades es el impuesto adeudado.

Impuesto sobre el Valor Añadido (IVA): Las siguientes transacciones están gravadas por el IVA:

- Venta de mercancías

- Prestación de servicios

- Importación de mercancías

- Exportación de bienes y servicios

Se aplica un tipo del IVA del 15% a los bienes vendidos, los servicios prestados, el uso de bienes y los bienes importados. Sin embargo, las exportaciones de bienes y servicios están gravadas a un tipo del 0%.

Ciertos artículos están exentos del IVA, como los medicamentos, las transmisiones inmobiliarias, la venta de bienes usados, los productos alimenticios básicos, los instrumentos de crédito, las matrículas, los libros de texto y los suministros educativos.

Retención en la fuente: Cuando las empresas no residentes reciben pagos por dividendos, intereses, regalías u honorarios por servicios en Nicaragua, están sujetas a la retención de impuestos (WHT) como se indica a continuación:

- Dividendos: 15%

- Interés:

- Para las empresas no financieras 15%

- Para las empresas financieras: 15%

- Regalías: 15%

- Servicios generales: 20%

- Programación de TV y radio o suscripción: 15%

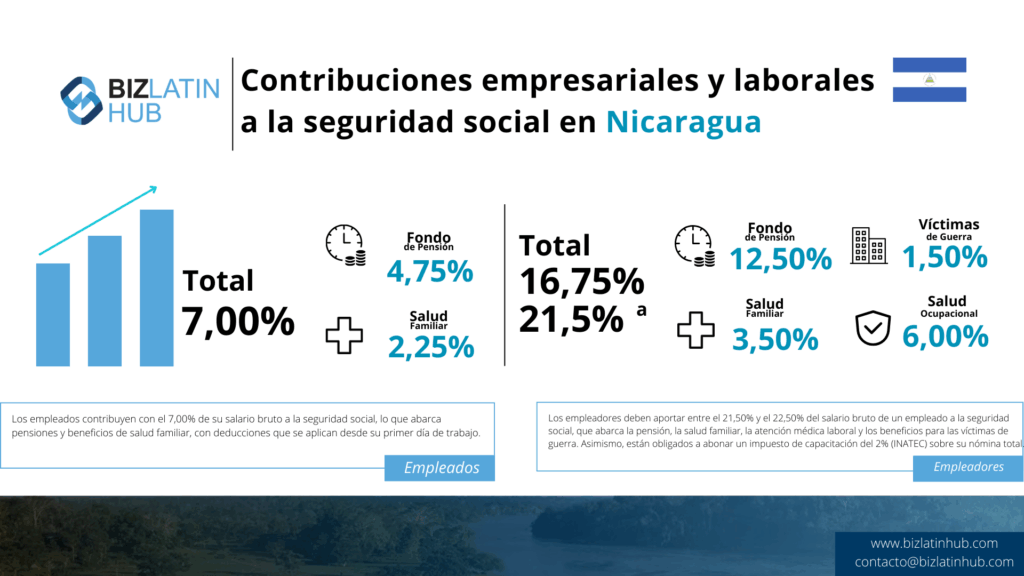

Seguridad Social: Las cotizaciones a la Seguridad Social se deducen del salario bruto de los asalariados cada mes, a partir del primer día de trabajo. Las cotizaciones para las diferentes prestaciones son las siguientes:

- Pensión: El empleador cotiza al 12,50% (o al 13,50% en el caso de las grandes empresas) y el empleado al 4,75%.

- Salud familiar: El empleador aporta el 6,00% y el empleado el 2,25%.

- Asistencia sanitaria laboral: El empresario cotiza al 1,50% y el trabajador al 0%.

- Víctimas de guerra: El empleador contribuye con un 1,50% y el empleado con un 0%.

- Total: Los tipos de cotización combinados oscilan entre el 21,50% y el 22,50% para los empresarios y el 7,00% para los trabajadores.

Además, los empresarios deben pagar mensualmente un impuesto de formación (INATEC) del 2% de su masa salarial.

¿Cuál es la estructura fiscal en Nicaragua?

En Nicaragua, el sistema fiscal es territorial, lo que significa que normalmente sólo se gravan los ingresos obtenidos dentro de Nicaragua o que afecten a este país. El impuesto de sociedades (CIT) se aplica a los beneficios de una empresa, incluidos los ingresos empresariales/comerciales y los ingresos pasivos.

Las rentas y ganancias de capital están sujetas a retención a cuenta (WHT). Los gastos generales de la empresa son deducibles al calcular la base imponible.

Pago de impuestos

Las empresas están obligadas a pagar mensualmente anticipos de sus obligaciones fiscales. El importe a pagar cada mes se determina como un porcentaje que oscila entre el 1% y el 3% de los ingresos brutos.

El pago final del Impuesto de Sociedades (IS) debe efectuarse simultáneamente con la presentación de la declaración final del IS. Este plazo finaliza dos meses después de la conclusión del año fiscal.

Proceso de auditoría fiscal

Las autoridades fiscales pueden iniciar auditorías fiscales cuando lo consideren necesario. Corresponde al contribuyente facilitar al inspector fiscal toda la información empresarial pertinente y los documentos de generación de ingresos.

El papel de la DGI y del Registro Mercantil

Dos organismos principales supervisan el cumplimiento de las normas por parte de las empresas en Nicaragua. El Registro Público Mercantil es donde se inscriben la escritura de constitución de la sociedad y todos los acuerdos societarios posteriores. La Dirección General de Ingresos (DGI) es la autoridad fiscal nacional responsable de recaudar el impuesto de sociedades y otros impuestos.

Tratados fiscales internacionales en Nicaragua

Nicaragua no tiene un tratado bilateral sobre el impuesto sobre la renta con ningún otro país.

Preguntas frecuentes sobre contabilidad y fiscalidad en Nicaragua:

Haciendo uso de nuestra experiencia, hemos identificado las preguntas y preocupaciones comunes que nuestros clientes suelen tener al tratar con la contabilidad y los impuestos en Nicaragua.

1. ¿Cuál es el tipo del impuesto de sociedades en Nicaragua?

El tipo del impuesto de sociedades es del 30% sobre los ingresos netos. También existe un pago mínimo definitivo del 1% al 3% de los ingresos brutos, y las empresas deben pagar la cantidad que sea mayor.

2. ¿Cómo funciona el IVA en Nicaragua?

El IVA (Impuesto sobre el Valor Añadido) en Nicaragua se recauda a un tipo normal del 15% sobre la venta de bienes, la prestación de servicios, el uso de bienes y la importación de bienes. Las exportaciones de bienes y servicios están gravadas a un tipo del 0%.

3. ¿Cuáles son los tipos de retención a cuenta para las sociedades no residentes en Nicaragua?

Los tipos de retención a cuenta para las empresas no residentes en Nicaragua varían en función del tipo de pago. Para los dividendos, intereses, cánones y comisiones de servicio, los tipos oscilan entre el 15% y el 20%.

4. ¿Cómo se calculan las cotizaciones a la seguridad social de los trabajadores en Nicaragua?

Las cotizaciones a la Seguridad Social en Nicaragua se calculan en función del salario bruto del trabajador. Las cotizaciones cubren las prestaciones de jubilación, salud familiar, asistencia sanitaria laboral y víctimas de guerra, con tipos que oscilan entre el 0% y el 12,50% para los trabajadores y entre el 7,00% y el 22,50% para los empresarios.

5. ¿Cuáles son los requisitos para la presentación de informes financieros anuales en Nicaragua?

Los requisitos de información financiera anual en Nicaragua dependen del tipo y tamaño de la entidad. En general, las empresas están obligadas a preparar y presentar estados financieros auditados en un plazo determinado.

6. ¿Existen incentivos fiscales para las empresas en Nicaragua?

Nicaragua ofrece diversos incentivos fiscales para promover la inversión y el desarrollo económico. Estos incentivos pueden incluir exenciones fiscales, tipos impositivos reducidos y exenciones para industrias o actividades específicas. Por ejemplo, las empresas que invierten en proyectos de infraestructuras, como carreteras, puertos, energía y telecomunicaciones, pueden beneficiarse de exenciones fiscales sobre los ingresos generados por estos proyectos.

7. ¿Qué ocurre en la Junta General de Accionistas?

La Junta Anual de Accionistas se celebra para aprobar los estados financieros del año anterior, decidir sobre el reparto de beneficios y nombrar o ratificar al Consejo de Administración y al responsable oficial de Vigilancia.

8. ¿El representante legal tiene que ser ciudadano nicaragüense?

No, el representante legal no tiene que ser ciudadano nicaragüense. Sin embargo, un extranjero designado como representante legal debe tener residencia legal en Nicaragua.

9. ¿Para qué sirve el Vigilante?

El Vigilante es una figura única en las empresas nicaragüenses. Esta persona es nombrada por los accionistas y se encarga de supervisar la administración de la empresa. Tiene derecho ilimitado a inspeccionar los libros y las operaciones de la empresa para asegurarse de que todo se gestiona correctamente en nombre de los accionistas.

Biz Latin Hub Puede Apoyar Tu Cumplimiento Legal Corporativo En Nicaragua

Biz Latin Hub ofrece un amplio apoyo de entrada en el mercado y de back-office en toda América Latina y el Caribe, con presencia en ciudades clave.

También contamos con socios de confianza en muchos otros mercados. Nuestro alcance inigualable significa que estamos en una posición ideal para apoyar las entradas en mercados multijurisdiccionales y las operaciones transfronterizas.

Además de nuestros amplios conocimientos sobre contabilidad y fiscalidad en Nicaragua, nuestra gama de servicios incluye contratación y OEP, contabilidad y fiscalidad, constitución de empresas, apertura de cuentas bancarias y servicios jurídicos para empresas.

Póngase en contacto con nosotros ahora para saber más sobre cómo podemos ayudarle a encontrar los mejores talentos o a hacer negocios en América Latina y el Caribe.

Si te ha resultado útil este artículo sobre contabilidad y fiscalidad en Nicaragua, consulta el resto de nuestra cobertura regional. O lea sobre nuestro equipo y autores expertos.